Préparation à la retraite

Fiche d’information pour les travailleurs

âgés de 61 à 69 ans

La retraite est différente pour chacun

Parce que la retraite n’est pas un concept unique, nous voulons vous fournir les informations dont vous

avez besoin pour planier votre retraite et prendre des décisions éclairées. Ce document est là pour

vous aider.

Vous devez faire des choix

Certaines de ces décisions peuvent concerner vos prestations

de retraite de la Social Security. Vous pouvez continuer de

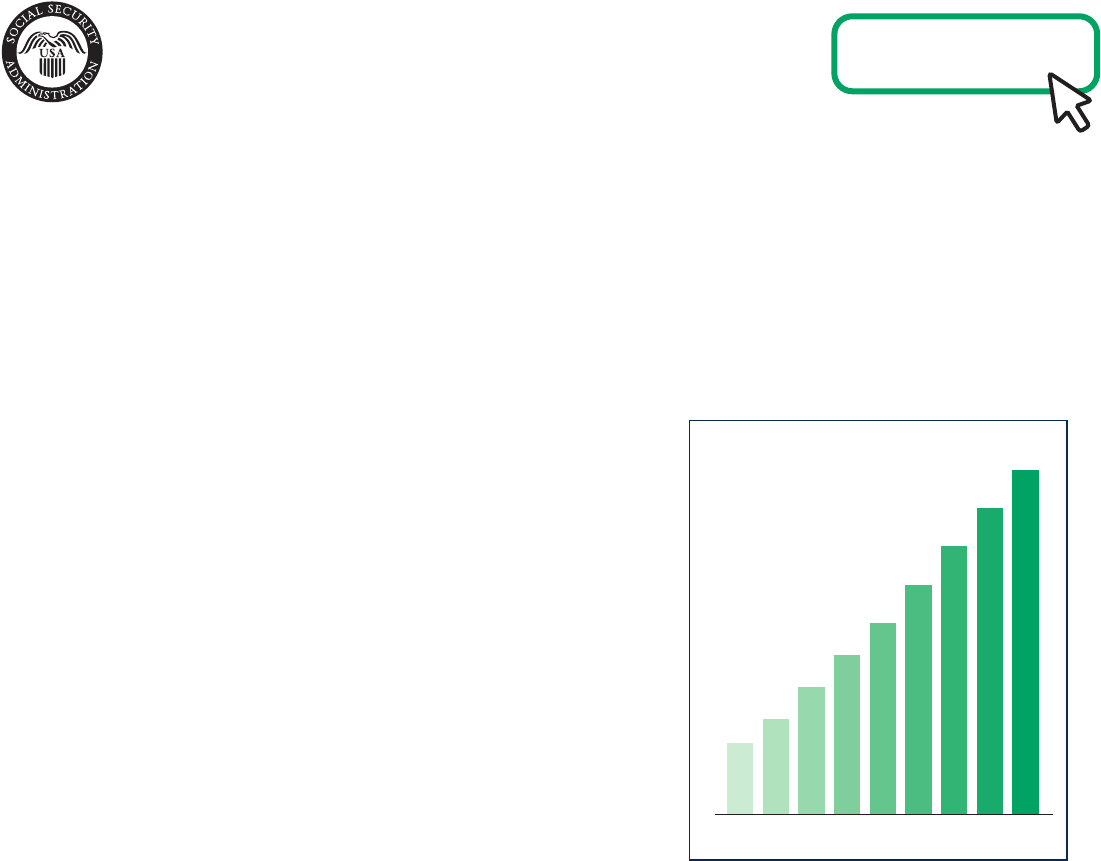

62 64 6563 66 67 68 69 70

750 $

800 $

866 $

933 $

1 000 $

1 080 $

1 160 $

1 240 $

1 320 $

Montant de la prestation

Âge de début des prestations de retraite

travailler, déposer une demande de prestations, faire les

deux ou ni l’un ni l’autre. Chaque choix s’accompagne

de considérations importantes pour vous et votre

famille. Pour en savoir plus, veuillez consulter la page

www.ssa.gov/benets/retirement/matrix.html (uniquement

en anglais).

Votre âge de départ à la retraite

« à taux plein »

En fonction de votre date de naissance, l’âge de départ à

la retraite à taux plein peut varier de 66 à 67 ans. Trouvez

l’âge exact de votre départ à la retraite à taux plein sur

www.ssa.gov/planners/retire/retirechart.html (uniquement

en anglais).

Le moment où vous commencez

déterminele montant que vous touchez

Chaque personne décide du moment où elle commencera à percevoir ses prestations de manière

différente. Disons que votre prestation mensuelle à l’âge de départ à la retraite à taux plein de 66 ans

est de 1 000 $. Le fait de commencer à percevoir vos prestations de retraite tôt, à 62 ans, ou plus tard,

à 70 ans, peut faire une différence allant de 750 $ à 1 320 $ par mois. Le graphique ci-contre vous

en donne un exemple. Votre Relevé de Social Security fournit une estimation personnalisée de vos

prestations retraite.

Les revenus sont essentiels

Utilisez votre Relevé de Social Security pour vérier vos revenus chaque année. Ceux-ci servent à

déterminer votre admissibilité aux prestations de la Social Security et leur montant. En cas d’erreur

constatée dans votre Relevé de revenus, veuillez-nous le faire savoir. Découvrez comment dans le

document www.ssa.gov/pubs/EN-05-10081.pdf (uniquement en anglais).

www.ssa.gov

À titre d’exemple uniquement

Les prestations sont versées aussi longtemps que vous vivez

Les prestations sont versées aussi longtemps que vous vivez Si vous commencez à percevoir vos

prestations avant l’âge de départ à la retraite à taux plein (dès 62 ans), le montant que vous percevrez

chaque mois sera moins élevé. Le report des prestations après l’âge de départ à la retraite à taux plein

(jusqu’à 70 ans) augmente le montant mensuel pour le reste de votre vie. Notre calculateur d’espérance

de vie peut fournir une estimation approximative de votre espérance de vie en fonction de votre âge et de

votre sexe : www.ssa.gov/planners/lifeexpectancy.html (uniquement en anglais).

Les prestations sont protégées contre l’ination

Vos prestations seront ajustées pour suivre l’ination. Pour en savoir plus sur ces ajustements du coût

de la vie (COLA, acronyme en anglais), veuillez consulter le site www.ssa.gov/cola (uniquement

en anglais).

Certaines prestations sont imposées

Il se peut qu’une partie de vos prestations de Social Security soit soumise aux impôts fédéraux sur

le revenu si vous avez d’autres revenus substantiels en plus de vos prestations (tels que salaires,

travail indépendant, intérêts, dividendes et autres revenus imposables devant être mentionnés

dans votre déclaration de revenus). Vous pouvez demander à ce que l’impôt fédéral sur le

revenu soit retenu sur votre prestation de Social Security. Pour en savoir plus, consultez la page

www.ssa.gov/planners/taxes.html (uniquement en anglais).

Travailler tout en percevant des prestations

Si vous percevez des prestations de retraite, mais que vous voulez continuer de travailler, c’est possible.

Toutefois, selon le montant de vos revenus avant l’âge de départ à la retraite à taux plein, nous pourrions

retenir temporairement la totalité ou une partie du montant de vos prestations. Lorsque vous atteindrez

l’âge de départ à la retraite à taux plein, nous recalculerons le montant de vos prestations pour vous

créditer les mois pendant lesquels nous avons appliqué une réduction ou une retenue sur vos prestations

à de vos gains excédentaires. Les revenus perçus après avoir atteint l’âge du départ à la retraite à taux

plein ne réduisent pas vos prestations. Pour plus de détails sur ces Simulations des revenus à la retraite,

veuillez consulter le document www.ssa.gov/pubs/EN-05-10069.pdf (uniquement en anglais).

Le travail peut faire augmenter vos prestations

Vos revenus peuvent augmenter le montant de vos prestations mensuelles, même une fois que

vous avez commencé à les recevoir. Chaque année, nous vérions votre Relevé de revenus si vous

continuez de travailler. Si votre dernière année de revenus s’avère être l’une de vos 35 meilleures

années, nous recalculons automatiquement le montant de vos prestations et vous versons toute

augmentation due. Vous pouvez obtenir des estimations supplémentaires en fonction de ce que

vous pensez être vos revenus futurs grâce au calculateur de retraite my Social Security sur le site

myaccount.socialsecurity.gov (uniquement en anglais).

Éviter une pénalité Medicare

Même si vous retardez le versement de vos prestations de retraite, veillez à vous inscrire au programme

Medicare trois mois avant votre 65e anniversaire. Des règles particulières peuvent s’appliquer si vous

êtes couvert(e) par une assurance maladie dans le cadre de votre travail. Renseignez-vous sur Medicare,

notamment sur ses différentes parties, sur les options de couverture, sur la procédure d’inscription et sur

la manière d’éviter une pénalité à vie sur www.ssa.gov/pubs/EN-05-10043.pdf (uniquement en anglais).

Lorsque vous serez prêt(e) à prendre votre retraite...

Le moyen le plus simple et le plus pratique de demander

vos prestations de retraite est de vous rendre sur le site

www.ssa.gov/applyforbenets (uniquement en anglais).

Social Security Administration | Publication No. 05-10706-FR | January 2022 | Produced and published at U.S. taxpayer expense

Incapacité de travail pour cause de handicap mental ou physique

Vous pouvez percevoir des prestations d’invalidité de la Social Security si vous êtes dans l’incapacité

de travailler en raison d’un handicap mental ou physique, si vous n’avez pas atteint l’âge de départ à la

retraite à taux plein et si vous remplissez certaines conditions d’admissibilité. Pour en savoir plus, veuillez

consulter le site www.ssa.gov/disability (uniquement en anglais).

Prestations destinées aux membres de la famille

Votre famille, y compris vos conjoint actuel, ex conjoints et enfants à charge peuvent prétendre à des

prestations sur la base de votre relevé. Pour en savoir plus sur les prestations pour votre famille, veuillez

consulter le site www.ssa.gov/benets/retirement/planner/applying7.html (uniquement en anglais).

Votre famille peut aussi être admissible aux prestations aux survivants. Si vous êtes le conjoint qui gagne

le plus d’argent, votre décision quant au moment de demander vos prestations peut avoir une incidence

sur les prestations de votre conjoint survivant. Pour en savoir plus sur les prestations aux survivants,

consultez le site www.ssa.gov/planners/survivors (uniquement en anglais).

Prestations en tant que conjoint

Si vous êtes marié(e), divorcé(e) ou veuf/veuve, vous pouvez être admissible à des prestations plus

élevées sur la base du relevé de votre conjoint. Lorsque vous faites une demande de prestation de

retraite ou de conjoint, il se peut que vous deviez demander l’autre prestation en même temps. Pour en

savoir plus sur les prestations de conjoint, consultez le document www.ssa.gov/pubs/EN-05-10035.pdf

(uniquement en anglais).

Incidence des autres régimes de retraite

La plupart des pensions ou autres régimes de retraite n’ont aucune incidence sur vos prestations de

Social Security. Toutefois, si vous participez à un régime de retraite ou si percevez une pension au titre

d’un emploi pour lequel vous n’avez pas cotisé à la Social Security, cela pourrait réduire vos prestations.

Pour en savoir plus, consultez le site www.ssa.gov/gpo-wep (uniquement en anglais).

N’oubliez pas

La Social Security n’a pas pour vocation d’être votre seule source de revenus une fois à la retraite. En

moyenne, la Social Security remplacera environ 40 % de vos revenus annuels avant la retraite, bien que

cela puisse varier considérablement en fonction de la situation de chaque personne. Pour en savoir plus

sur les prestations de retraite, consultez le site www.ssa.gov/planners/retire (uniquement en anglais).

Nous sommes là pour vous

La Social Security assure une couverture à environ 96 % des travailleurs américains. Pour en savoir

plus sur la Social Security et ce que cela représente pour vous, veuillez consulter le site www.ssa.gov

(uniquement en anglais).